通関士試験の勉強をしようと思うねんけど、何からはじめたらええんかわからんわー!!

通関士試験は合格率が10%~20%前後の難関資格です。その合格者には通関業務に従事していて科目免除になっている方々も含まれていますので、一般の合格者はもっと低いでしょう。私は通関業務ではない仕事をし、共働きなので家事育児もしながら隙間時間で1年間学習し、合格することができました。私の勉強法とよく出る頻出の箇所の学習ポイントについて解説していきます。(ちなみに三流大学卒の44歳で人生で猛勉強した経験がありません。。。)

勉強法の選択

限りある時間の中で、まず覚えておいてほしいのが、「100点での合格は無理」ということです。通関士試験はとても出題範囲が広いため、全ての分野を完全にマスターするとすると恐らく3年くらいは必要になるでしょう。このことを前提として勉強法をご紹介します。

まず独学か通信教育かを決める

まず最初にお金をかけて通信教育講座を受講するか、参考書と過去問等のみ購入して独学で学習するか決めましょう。ご参考までに私は10年前に通信教育の教材を4万円前後で購入しましたが、たくさん届く教材がプレッシャーになてしまい2週間で挫折しました。

通信教育に向いている人

1 毎週同じペースで勉強できる時間がとれる人

2 お金に余裕のある人

3 絶対に今年合格すべき理由のある人

上記の人は通信教育を選びましょう。個人的な質問にも回答してもらえることが多い事、法改正に強いこと、傾向と対策の分析が最新であること、合格者数が売り材料なので各通信教育会社も必死なことが理由です。

この記事では独学にフォーカスしていますので、通信教育希望の方はこちらを参照してください。

独学に向いている人

1 学習時間の確保が困難な人

2 お金をかけたくない人

3 今年合格しなくても何とかなる人

4 興味本位な人

上記の人は独学で十分だと思います。私は独学の条件に当てはまったので独学で学習しました。マイペースに学習できます。

独学のお勧め参考書

私の使用した参考書は翔泳社の通関士 完全攻略ガイドです。

他のものは使用していないので比較はしていませんが、私はこれで学習しました。

過去問題集も発売されています。過去問題集はどれだけ数をこなせれるかなので、どれでも問題ないと思います。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2565a16f.09979552.2565a170.c642bdee/?me_id=1213310&item_id=21091861&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3985%2F9784798183985_1_149.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2565a16f.09979552.2565a170.c642bdee/?me_id=1213310&item_id=21147768&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3978%2F9784798183978_1_76.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

お勧めポイント ・試験に出題される内容がほぼ網羅されている ・頻出度が書かれているのでプライオリティーをつけれる ・理解のポイントが後述されていて、堅い法律用語をかみ砕いて解説してくれている

たぶん効果的な勉強法

勉強するに当たってまずあきらめておいてほしいことがあります。

・大多数の分野がおもしろくない

・時間がかかる

・覚える以外に方法はない(理解できない法文も多々あるが理解しようと時間をかけるのではなく、気にせず覚える)

せやねんな。時間をかけて覚えるしかないねんな。。。

それを踏まえた上でのお勧め勉強法をご紹介します。

自分だけのノートをつくる

人によって得意分野と苦手分野は違います。同じ過去問を何度やっても毎回間違える問題、それが苦手分野です。答え合わせをしていると参考書のどこに書いているか探したくなりますが、毎回結構時間を費やします。

ノートを作ることのメリット ・勉強の効率化 ・苦手分野が把握できる ・作成することで記憶に残る ・ノート1冊持ち歩けば通勤時などの隙間時間に記憶ができる(参考書は重い) ・語呂合わせでの暗記、独自に図表を書いてみるなどで自分に合った自分だけの参考書になる

私は自分の作成したノートが宝物です。試験直前はノートばかり見ていました。

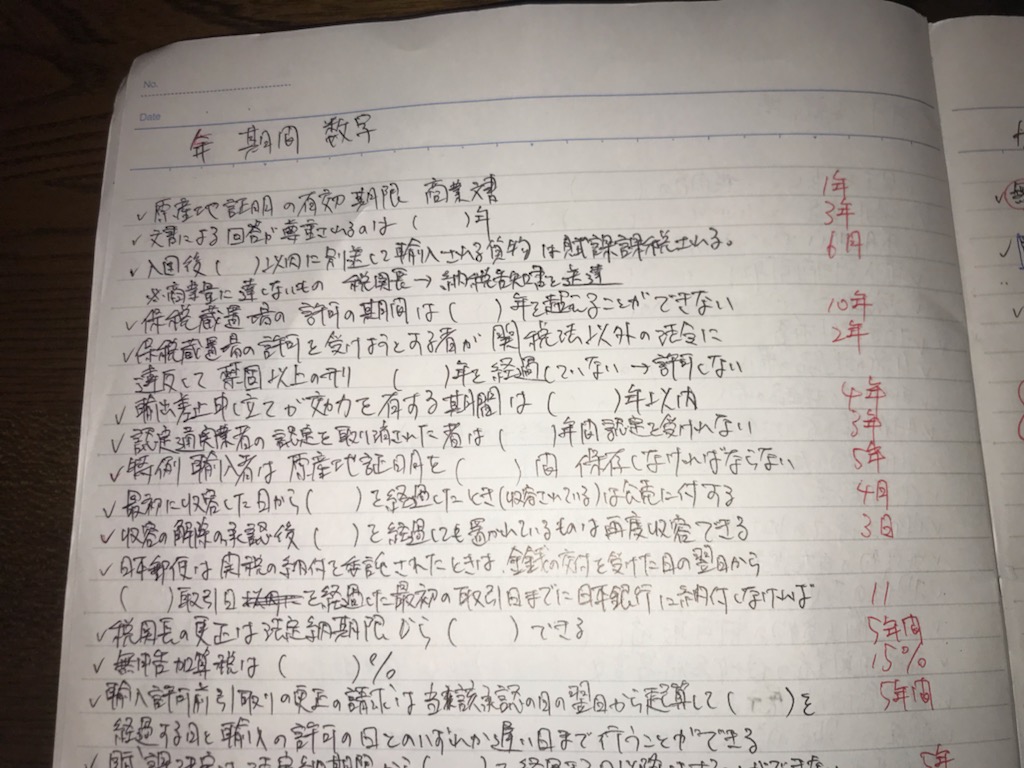

字が汚くて申し訳ないのですが、こんな感じです。↓↓↓

数字系のまとめ

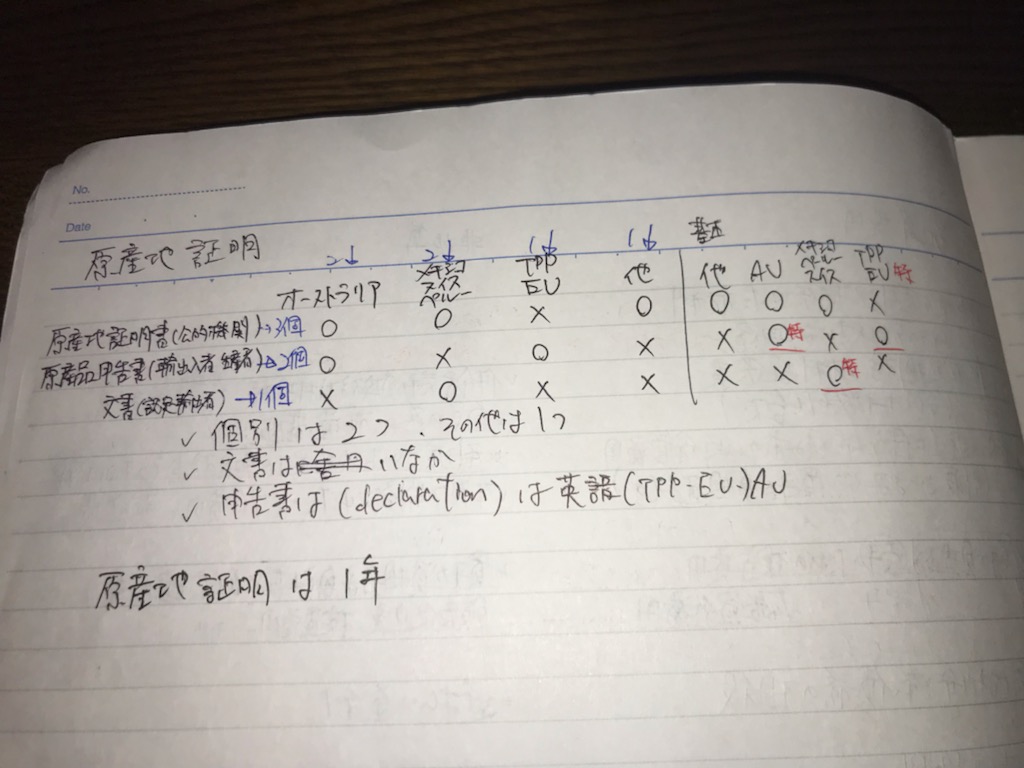

原産地を証明する書類の適応についてまとめました

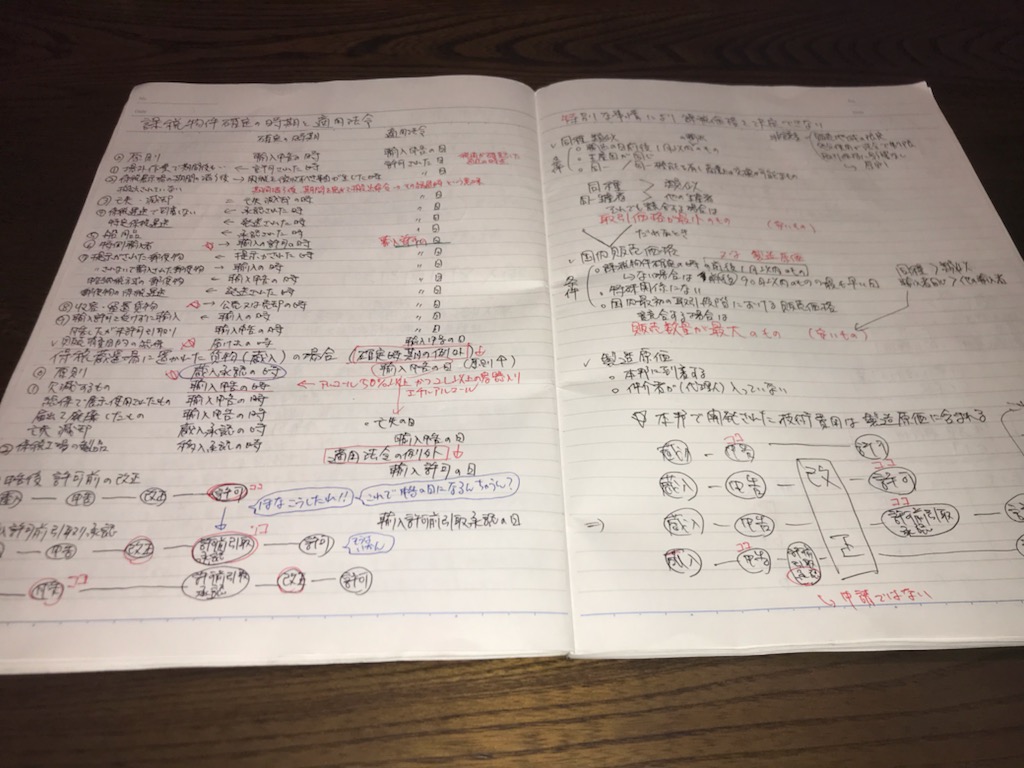

課税物件の確定の時期、適応法令

というように自分でノートに纏めることで苦手分野を克服することが可能になります。

勉強の時間割

何をどー勉強したらええねん?

大まかな勉強の分野は下記の通りです。

・参考書に目を通す ・過去問を解く ・申告書問題と計算問題 ・品目分類を覚える ・過去の試験問題を模擬試験と想定し、時間を計って解く

これらを一分野ずつ完璧にしていくとした場合、最後の分野に入った時は最初の分野を忘れてしまっています。ポイントは各分野は満遍なく1日の勉強時間に組み込む事(最低3科目)をお勧めします。

上記に記している分野で赤と青の項目の違いをわかる方はいらっしゃいますか?赤は隙間時間での勉強が可能な項目で、青は机に向かって勉強しないといけない項目です。なので机に向かう時間がない日でも赤だけでも毎日学習できるように習慣づけましょう。

///1日2時間の勉強時間の場合の例///

申告書問題 各1問 輸出20分+輸入40分 計60分

参考書を読む 30分

参考書を読んだ範囲の過去問 30分

といった感じです。同じ分野ばかりやっていても飽きてしまいます。飽きれば集中力も記憶力も低下しますので、気分を切り替えるためにも

参考書に目を通す

参考書に目を通し関税法や関係法令、通関業法、通関実務は何を勉強するかを理解する(赤字や太字の少ない個所は飛ばしてもいいと思いますが、3回は読み切る)ようにします。通関士試験は選択式の問題です。確実に暗記することに越したことはありませんが、何となく「こうやった気がする」「これは聞いたことがないから誤り」という判断でも、正解する可能性は全然違ってきます。冒頭にも書きましたが、100点を取ることが目標ではありません。合格が目標です。

・関税法と通関業法の過去問を繰り返し解く(間違えた問題、完璧になった問題にマークをつけ、徐々に問題数を減らしていく。10回は必要)。

・ポストイットを使用して、よく参照するページに印をつける。

・重要度や頻出度が記されていれば気合の入れ方をかえる。(メリハリ)

・申告書問題と計算問題は何が何でも理解できるように繰り返し問題を解く。

出題頻度が低いのに時間がかかる分野

参考書で内容を暗記していくに当たり注意してほしいことがあります。それは全てを完璧に暗記しようとするのではなく、優先順位をつけてほしいのです。全てを完璧に覚えるには1年以上の時間は確実に必要です(そして悲しいことに1年後には最初に覚えたはずの内容は忘れてしまっています)。なので全分野100%の結果を求めず、出題頻度と暗記にかかる時間(難易度)から優先順位を下げるべき分野を決めていくことをお勧めします。結果的にそれが合格への近道となります。これらの分野は過去問で出てくる分の理解くらいで十分と考えます。

下記表は、各分野を優先度の高い順に並べたランキングです。優先度は「出題頻度(配点の割合)+やさしさ(簡単な分野)=優先度」としています。出題頻度がそこそこでも、内容が難しいものは優先度低めにしています。もちろん優先度の低いものはやらなくていいという訳ではありませんが、時間をかけすぎないことが大切です。

| 法令 | 大分類 | 小分類 | 出題頻度 | やさしさ | 優先度 | ボリューム |

| 通関実務 | 申告書問題 | 10 | 1 | 11 | 7 | |

| 通関実務 | 計算問題 | 10 | 1 | 11 | 5 | |

| 通関実務 | 品目分類 | 9 | 2 | 11 | 7 | |

| 関税法 | その他 | 課税物件確定の時期 | 7 | 4 | 11 | 3 |

| 関税法 | その他 | 課税物件の適用法令 | 7 | 4 | 11 | 3 |

| 関税法 | その他 | 法廷納期限と納期限 | 6 | 4 | 10 | 3 |

| 関税定率法 | 課税価格の決定の原則 | 7 | 3 | 10 | 4 | |

| 関税定率法 | 課税価格決定方法の例外 | 7 | 3 | 10 | 3 | |

| 通関業法 | 通関業務と関連業務 | 5 | 4 | 9 | 3 | |

| 通関業法 | 許可の消滅 | 5 | 4 | 9 | 2 | |

| 通関業法 | 許可の取り消し | 5 | 4 | 9 | 2 | |

| 関税法 | 輸出 | 輸出してはならない貨物 | 5 | 4 | 9 | 4 |

| 関税法 | 輸入 | 輸入申告書 | 5 | 4 | 9 | 4 |

| 関税法 | 輸入 | 輸入申告書の添付書類 | 5 | 4 | 9 | 3 |

| 関税法 | 輸入 | 輸入してはならない貨物 | 5 | 4 | 9 | 5 |

| 関税法 | 輸入 | 原産地の表示 | 4 | 5 | 9 | 3 |

| 関税法 | 輸入 | 輸入許可前引取 | 5 | 4 | 9 | 3 |

| 関税法 | 輸入 | 特例輸入申告制度 | 5 | 4 | 9 | 3 |

| 関税法 | 輸入 | 事前教示 | 4 | 5 | 9 | 2 |

| 関税法 | 保税地域 | 保税地域の許可 | 4 | 5 | 9 | 3 |

| 関税法 | 保税地域 | 指定保税地域 | 4 | 5 | 9 | 2 |

| 関税法 | 運送 | 保税運送 | 4 | 5 | 9 | 3 |

| 関税法 | 運送 | 特定保税運送制度 | 4 | 5 | 9 | 2 |

| 関税法 | 運送 | 難破貨物の運送 | 4 | 5 | 9 | 1 |

| 通関業法 | 通関業の許可 | 5 | 4 | 9 | 3 | |

| 通関業法 | 営業所の新設 | 5 | 4 | 9 | 2 | |

| 通関業法 | 通関業者の義務 | 5 | 4 | 9 | 3 | |

| 通関業法 | 通関士の義務 | 5 | 4 | 9 | 3 | |

| 通関業法 | 通関士の欠格事由 | 5 | 4 | 9 | 2 | |

| 関税法 | 基本 | 輸出入とは | 3 | 5 | 8 | 2 |

| 関税法 | 基本 | 内国貨物外国貨物 | 3 | 5 | 8 | 1 |

| 関税法 | 輸出 | 輸出申告書 | 4 | 4 | 8 | 3 |

| 関税法 | 輸出 | 輸出許可 証明 確認 | 4 | 4 | 8 | 3 |

| 関税法 | 輸入 | 輸入許可 証明 確認 | 4 | 4 | 8 | 3 |

| 関税法 | 保税地域 | 保税地域の種類 | 3 | 5 | 8 | 3 |

| 関税法 | 保税地域 | 保税地域の規則 | 4 | 4 | 8 | 3 |

| 関税法 | 保税地域 | 特定保税承認制度 | 4 | 4 | 8 | 1 |

| 関税法 | その他 | 納税義務者 | 4 | 4 | 8 | 3 |

| 関税法 | その他 | 関税の確定 | 5 | 3 | 8 | 4 |

| 関税法 | その他 | 附帯税 | 5 | 3 | 8 | 5 |

| その他 | その他 | 関税の担保 | 3 | 5 | 8 | 3 |

| 関税暫定措置法 | 特恵関税制度 | 4 | 4 | 8 | 4 | |

| 通関業法 | 欠格事由 | 4 | 4 | 8 | 3 | |

| 通関業法 | 通関業者の権利 | 4 | 4 | 8 | 2 | |

| 通関業法 | 通関士の確認 | 4 | 4 | 8 | 2 | |

| 通関業法 | 監督処分と懲戒処分 | 5 | 3 | 8 | 3 | |

| 関税法 | 基本 | 通関前手続き | 3 | 4 | 7 | 2 |

| 関税法 | 基本 | 船用品機用品 | 3 | 4 | 7 | 2 |

| 関税法 | 輸出 | 輸出通関 | 4 | 3 | 7 | 3 |

| 関税法 | 輸出 | 貨物の検査 | 3 | 4 | 7 | 2 |

| 関税法 | 輸出 | 認定手続き 輸出 | 4 | 3 | 7 | 4 |

| 関税法 | 輸入 | 輸入通関 | 4 | 3 | 7 | 3 |

| 関税法 | 運送 | 内国貨物の運送 | 2 | 5 | 7 | 1 |

| 関税法 | その他 | 収容 留置 | 3 | 4 | 7 | 2 |

| 関税法 | その他 | 修正申告 更生 | 4 | 3 | 7 | 5 |

| 関税法 | その他 | 賦課課税方式 | 3 | 4 | 7 | 4 |

| 関税定率法 | 簡易税率 | 3 | 4 | 7 | 2 | |

| 関税定率法 | 減免税 | 4 | 3 | 7 | 5 | |

| 関税暫定措置法 | 減免税 | 3 | 4 | 7 | 5 | |

| 外為法 | 外為法 | 4 | 3 | 7 | 4 | |

| 通関業法 | 罰則 | 4 | 3 | 7 | 5 | |

| 関税法 | 仮陸揚げ | 仮陸揚げ | 1 | 5 | 6 | 1 |

| 関税法 | 輸出 | 特定輸出申告 | 3 | 3 | 6 | 2 |

| 関税法 | 輸出 | 認定通関業者制度 | 3 | 3 | 6 | 2 |

| 関税法 | 輸出 | 輸出取止め | 2 | 4 | 6 | 1 |

| 関税法 | 輸出 | 積み戻し | 1 | 5 | 6 | 1 |

| 関税法 | 輸入 | 認定手続き 輸入 | 4 | 2 | 6 | 5 |

| 関税法 | 輸入 | 輸入差止申立制度 | 4 | 2 | 6 | 5 |

| 関税法 | 運送 | 郵便物の保税運送 | 3 | 3 | 6 | 3 |

| 関税法 | その他 | 徴収権の時効 | 3 | 3 | 6 | 2 |

| 関税法 | その他 | 不服申し立て | 4 | 2 | 6 | 5 |

| 関税定率法 | 特殊関税 | 3 | 3 | 6 | 3 | |

| コンテナー条約等特例法 | コンテナー条約等特例法 | 2 | 4 | 6 | 2 | |

| 関税法 | 輸出 | 認定製造者 | 2 | 3 | 5 | 3 |

| 関税法 | 輸出 | 輸出差止申し立て制度 | 3 | 2 | 5 | 5 |

| 関税法 | 輸入 | 予備審査制 | 2 | 3 | 5 | 1 |

| 関税法 | 輸入 | 郵便物に関する特例 | 3 | 2 | 5 | 3 |

| NACCS法 | NACCS法 | 2 | 3 | 5 | 2 | |

| ATA条約 | ATA条約 関連法 | 2 | 3 | 5 | 2 |

・通関業法は出題範囲が狭いので、全分野の学習が必要です。あまり時間はかかりません。

・関税法と関連法令は、通関実務のテストにも大きく関わってきます。特に黄色マーカーにしている分野は、配点の高い計算問題や申告書問題にも深く関わってきますので、完全マスターをおすすめします。

・通関実務は最も難易度が高いです。ここに時間を使えるよう他を工夫して学習するのです。